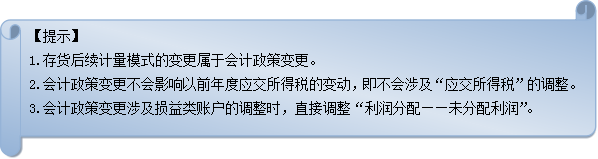

發生會計政策變更時,有兩種會計處理方法,即追溯調整法和未來適用法,兩種方法適用于不同情形。

一、追溯調整法

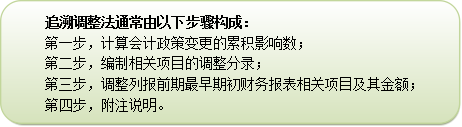

追溯調整法,是指對某項交易或事項變更會計政策,視同該項交易或事項初次發生時即采用變更后的會計政策,并以此對財務報表相關項目進行調整的方法。

采用追溯調整法時,對于比較財務報表期間的會計政策變更,應調整各期間凈損益各項目和財務報表其他相關項目,視同該政策在比較財務報表期間上一直采用。

對于比較財務報表可比期間以前的會計政策變更的累積影響數,應調整比較財務報表最早期間的期初留存收益,財務報表其他相關項目的數字也應一并調整。

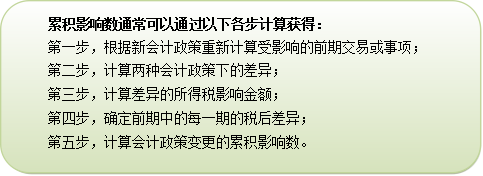

會計政策變更累積影響數,是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應有金額與現有金額之間的差額。

【提示】

對以前年度損益進行追溯調整或追溯重述的,應當重新計算各列報期間的每股收益。

二、未來適用法

未來適用法,是指將變更后的會計政策應用于變更日及以后發生的交易或者事項,或者在會計估計變更當期和未來期間確認會計估計變更影響數的方法。

在未來適用法下,不需要計算會計政策變更產生的累積影響數,也無須重編以前年度的財務報表。企業會計賬簿記錄及財務報表上反映的金額,變更之日仍保留原有的金額,不因會計政策變更而改變以前年度的既定結果,并在現有金額的基礎上再按新的會計政策進行核算。

三、會計政策變更會計處理方法的選擇

|

會計政策變更會計處理方法的選擇 |

||

|

(一) 法律、行政法規或者國家統一的會計制度等要求變更的情況下 |

1.國家發布相關的會計處理辦法,則按照國家發布的相關會計處理規定進行處理。 |

有規定→按規定 |

|

2.國家沒有發布相關的會計處理辦法,則采用追溯調整法進行會計處理。 |

沒規定→追溯調整法 |

|

|

(二) 會計政策變更能夠提供更可靠、更相關的會計信息的情況下 |

企業應當采用追溯調整法進行會計處理,將會計政策變更累積影響數調整列報前期最早期初留存收益,其他相關項目的期初余額和列報前期披露的其他比較數據也應當一并調整。 |

采用→追溯調整法 |

|

(三) 確定會計政策變更對列報前期影響數不切實可行的的情況下 |

1.企業應當從可追溯調整的最早期間期初開始應用變更后的會計政策。 |

能“追”多久→“追”多久 |

|

2.在當期期初確定會計政策變更對以前各期累積影響數不切實可行的,應當采用未來適用法處理。 |

采用→未來適用法 |

|

京公網安備 11010802024103號

京公網安備 11010802024103號