一、合并范圍的豁免一一投資性主體

母公司應當將其全部子公司(包括母公司所控制的被投資單位可分割部分、結構化主體)納入合并范圍。

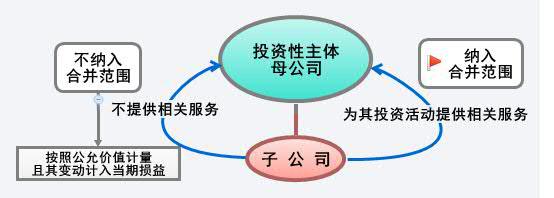

但是,如果母公司是投資性主體,則只應將那些為投資性主體的投資活動提供相關服務的子公司納入合并范圍,其他子公司不應予以合并,母公司對其他子公司的投資應當按照公允價值計量且其變動計入當期損益。

【拓展】

一個投資性主體的母公司如果其本身不是投資性主體,則應當將其控制的全部主體,包括投資性主體以及通過投資性主體間接控制的主體,納入合并財務報表范圍。

二、因投資性主體轉換引起的合并范圍的變化

|

非投資性主體 ↓ 投資性主體 |

當母公司由非投資性主體轉變為投資性主體時: 1.將為其投資活動提供相關服務的子公司納入合并財務報表范圍編制合并財務報表。 2.企業自轉變日起對其他子公司不應予以合并,其會計處理參照部分處置子公司股權但不喪失控制權的處理原則: ①終止確認與其他子公司相關資產(包括商譽)及負債的賬面價值,以及其他子公司相關少數股東權益(包括屬于少數股東的其他綜合收益)的賬面價值; ②按照對該子公司的投資在轉變日的公允價值確認一項以公允價值計量且其變動計入當期損益的金融資產; ③將對該子公司的投資在轉變日的公允價值作為處置價款,其與當日合并財務報表中該子公司凈資產(資產、負債及相關商譽之和,扣除少數股東權益)的賬面價值之間的差額,調整資本公積(資本溢價或股本溢價),資本公積不足沖減的,調整留存收益。 |

|

投資性主體 ↓ 非投資性主體 |

當母公司由投資性主體轉變為非投資性主體時: 應將原未納入合并財務報表范圍的子公司于轉變日納入合并財務報表范圍,將轉變日視為購買日,原未納入合并財務報表范圍的子公司于轉變日的公允價值視為購買的交易對價,按照非同一控制下企業合并的會計處理方法進行會計處理。 |

京公網安備 11010802024103號

京公網安備 11010802024103號