北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。(>>>2016年注冊會計師考試《會計》預習計劃表)

第二章 金融資產

第三節 持有至到期投資

一、概述

持有至到期投資,是指到期日固定、回收金額固定或可確定,且企業有明確意圖和能力持有至到期的非衍生金融資產。

通常情況下,企業持有的、在活躍市場上有公開報價的國債、企業債券、金融債券等,可以劃分為持有至到期投資。

特征

■ 到期日固定、回收金額固定或可確定

■ 企業有明確意圖持有至到期

■ 企業有能力持有至到期

1. 將持有至到期投資到期前處置或重分類

2. 其違背了將投資持有到期的最初通常表明意圖

3. 處置或重分類為其他類金融資產的金額相對于該類投資(即全部持有至到期投資)在出售或重分類前的總額較大

4. 將剩余的持有至到期投資重分類為可供出售金融資產,且在本年度及以后兩個完整的會計年度內不得再將該金融資產劃分為持有至到期投資。

下列情況例外:

1.出售日或重分類日距離該項投資到期日或贖回日較近(如到期前三個月內),且市場利率變化對該項投資的公允價值沒有顯著影響;

2.根據合同約定的償付方式,企業已收回幾乎所有初始本金;

3.出售或重分類是由于企業無法控制、預期不會重復發生且難以合理預計的獨立事件所引起。

二、持有至到期投資的會計處理

科目設置:持有至到期投資—成本

—應計利息

—利息調整

(一)持有至到期投資的初始計量

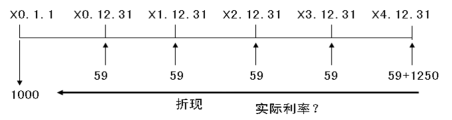

【例題】 20×0年1月1日,XYZ公司支付價款1000元(含交易費用)從活躍市場上購入某公司5年期債券,面值1 250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付。合同約定,該債券的發行方在遇到特定情況時可以將債券贖回,且不需要為提前贖回支付額外款項。XYZ公司在購買該債券時,預計發行方不會提前贖回。

XYZ公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。

20×0年1月1日,購入債券時

借:持有至到期投資—成本 1 250 (面值)

貸:銀行存款 1 000 (實際支付的款項)

持有至到期投資—利息調整 250 (倒擠)

20×0年1月1日,XYZ公司支付價款1000元(含交易費用)從活躍市場上購入某公司5年期債券,面值1 250元。

(一)取得持有至到期投資

借:持有至到期投資—成本 (面值)

應收利息 ( 實際支付的款項,包括交易費用)

貸:銀行存款 (已到付息期但尚未領取的利息)

持有至到期投資—利息調整 倒擠,借或貸

注意:

★ “成本”明細科目始終登記的是債券面值

★ 交易費用計入初始確認金額(計入了“利息調整”明細科目)

(二)持有至到期投資后續計量

原則:采用實際利率法,按攤余成本進行后續計量

資產負債表日:確認債券投資實際利息收入

借:應收利息

持有至到期投資—應計利息 (票面利息(面值×票面利率)

貸:投資收益 實際利息收入(期初攤余成本×實際利率)

持有至到期投資—利息調整 (差額,或借方)

20×0年1月1日,購入債券時

借:持有至到期投資—成本 1 250

貸:銀行存款 1 000

持有至到期投資—利息調整 250

持有到期投資賬面價值=1000萬元=本金=攤余成本

59×(P/A,i,5)+1250×(P/F,i,5)=1 000

i=?

20×0年1月1日,支付價款1 000元購入5年期債券,面值1 250元,票面利率4.72%,按年支付利息(每年59元),本金最后一次支付。

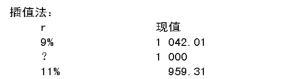

(r-9%)/(11%-9%)

=(1000-1042.01)/(959.31-1042.01)

r ≈ 10%

20×0年12月31日,確認實際利息收入、收到票面利息等:

借:應收利息 59

持有至到期投資—利息調整 41

貸:投資收益 100

借:銀行存款 59

貸:應收利息 59

持有至投資賬面價值=1000+41=1041元

實際利率應當在取得持有至到期投資時確定。實際利率與票面利率差別較小的,也可按票面利率計算。

攤余成本是指該金融資產的初始確認金額經下列調整后的結果:

①扣除已收回的本金;

②加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;

③扣除已發生的減值損失。

持有至到期投資攤余成本(本金)= 賬面價值

京公網安備 11010802024103號

京公網安備 11010802024103號