中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊|

- 免費試聽CPA專業(yè)階段CPA綜合階段

北京注協(xié)培訓(xùn)網(wǎng)專業(yè)團(tuán)隊為考生整理出2016年注冊會計師預(yù)習(xí)階段預(yù)習(xí)要點,以幫助考生提升預(yù)習(xí)階段學(xué)習(xí)效率,考生可根據(jù)北京注協(xié)培訓(xùn)網(wǎng)為考生制定的預(yù)習(xí)計劃表安排自己的學(xué)習(xí)進(jìn)度。(>>>2016年注冊會計師考試《會計》預(yù)習(xí)計劃表)

第三章 存貨

第一節(jié) 存貨的確認(rèn)和初始計量

一、存貨的概念及確認(rèn)條件

存貨,是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。

存貨持有的目的:用于出售 (直接出售)

用于繼續(xù)加工 (加工后出售)

存貨包括的內(nèi)容:原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、周轉(zhuǎn)材料等。

二、存貨的初始計量

企業(yè)取得存貨應(yīng)當(dāng)按照成本進(jìn)行初始計量。存貨成本包括采購成本、加工成本和使存貨達(dá)到目前場所和狀態(tài)所發(fā)生的其他成本三個組成部分。

取得渠道:外購取得、加工取得(自行加工、委托加工)、投資者投入、非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并、盤盈

(一)外購取得

外購存貨的成本(采購成本)=購買價款+相關(guān)稅費+運輸費、裝卸費、保險費、入庫前的挑選整理費用等。

注意:

1、不能抵扣的增值稅應(yīng)該計入存貨的采購成本。

2、入庫前發(fā)生的倉儲費用計入采購成本,入庫后的倉儲費(不包括在生產(chǎn)過程中的倉儲費)計入當(dāng)期損益。

3、采購過程中發(fā)生的物資毀損、短缺等,合理的損耗計入采購成本,非合理的損耗區(qū)別不同情況進(jìn)行會計處理。

4、商品流通企業(yè)進(jìn)貨費用的處理。

(二)加工取得存貨的成本

1、自行生產(chǎn)

入賬成本=直接材料+直接人工+制造費用

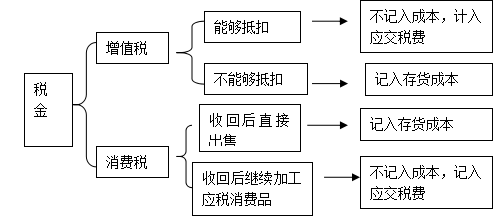

2、委托加工

委托加工物資入賬成本=實際耗用的原材料或者半成品成本+加工費+運輸費+裝卸費+保險費等+按規(guī)定應(yīng)計入成本的稅金。

稅金處理

(三)投資者投入方式

按投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。

(四)盤盈存貨

盤盈的存貨應(yīng)按其重置成本作為入賬價值,并通過“待處理財產(chǎn)損溢”科目進(jìn)行會計處理,按管理權(quán)限報經(jīng)批準(zhǔn)后沖減當(dāng)期管理費用。

(五)通過非貨幣性資產(chǎn)交換、債務(wù)重組、企業(yè)合并等方式取得存貨見其他章節(jié)

注意:下列費用不應(yīng)當(dāng)計入存貨成本,而應(yīng)當(dāng)在其發(fā)生時計入當(dāng)期損益:

(1)非正常消耗的直接材料、直接人工及制造費用(營業(yè)外支出)

(2)倉儲費用,指企業(yè)在采購入庫后發(fā)生的儲存費用,應(yīng)計入當(dāng)期損益。但是,在生產(chǎn)過程中為達(dá)到下一個生產(chǎn)階段所必需的倉儲費用則應(yīng)計入存貨成本。

(3)企業(yè)采購用于廣告營銷活動的特定商品,向客戶預(yù)付貨款未取得商品時,應(yīng)作為預(yù)付賬款進(jìn)行會計處理,待取得相關(guān)商品時計入當(dāng)期損益(銷售費用)。

編輯推薦:2016年注冊會計師《會計》科目預(yù)習(xí)要點匯總

培訓(xùn)網(wǎng)項目

報名咨詢電話: 傳真:010-62969077

北京注冊會計師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號