企業價值評估

相對價值模型的原理

(一)概述

現金流量折現法在概念上很健全,但是在應用時會碰到較多的技術問題。有一種相對容易的估價方法,就是相對價值法,也稱價格乘數法或可比交易價值法等。

這種方法是利用類似企業的市場定價來估計目標企業價值的一種方法。

其基本做法是:

首先,尋找一個影響企業價值的關鍵變量(如凈利);

其次,確定一組可以比較的類似企業,計算可比企業的市價/關鍵變量的平均值(如平均市盈率);

最后,根據目標企業的關鍵變量(如凈利)乘以得到的平均值(平均市盈率),計算目標企業的評估價值。

相對價值法,是將目標企業與可比企業對比,用可比企業的價值衡量目標企業的價值。如果可比企業的價值被高估了,則目標企業的價值也會被高估。實際上,所得結論是相對于可比企業來說的,以可比企業價值為基準,是一種相對價值,而非目標企業的內在價值。

(二)市價/凈收益比率模型

1.基本模型

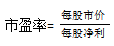

市價/與凈收益的比率,通常稱為市盈率。

運用市盈率估價的模型如下:

目標企業每股價值=可比企業平均市盈率×目標企業的每股收益

該模型假設股票市價是每股收益的一定倍數。每股收益越大,則股票價值越大。同類企業有類似的市盈率,所以目標企業的股權價值可以用每股收益乘以可比企業的平均市盈率計算。

2.模型原理

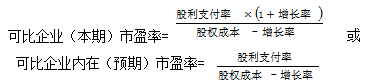

市盈率的驅動因素是企業的增長潛力、股利支付率和風險(股權資本成本的高低與其風險有關)

在影響市盈率的三個因素中,關鍵是增長潛力。

3.模型的適用性(優缺點)

|

市盈率模型 |

優點 |

(1)計算市盈率的數據容易取得,并且計算簡單; |

|

局限性 |

(1)如果收益是負值,市盈率就失去了意義; |

|

|

適用范圍 |

市盈率模型最適合連續盈利,并且β值接近于1的企業。 |

(二)市價/凈資產比率模型

1.基本模型

市價與凈資產的比率,通常稱為市凈率。

市凈率=市價÷凈資產

這種方法假設股權價值是凈資產的函數,類似企業有相同的市凈率,凈資產越大則股權價值越大。因此,股權價值是凈資產的一定倍數,目標企業的價值可以用每股凈資產乘以平均市凈率計算。

股權價值=可比企業平均市凈率×目標企業凈資產

2.模型原理

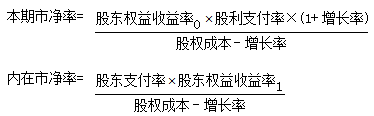

驅動因素:股東權益收益率、股利支付率、增長率和股權成本,其中關鍵因素是股東權益收益率。

3.模型的適用性(優缺點)

|

市價/凈資產比率模型(市凈率模型) |

優點 |

(1)市凈率極少為負值,可用于大多數企業; |

|

局限性 |

(1)賬面價值受會計政策選擇的影響,如果各企業執行不同的會計標準或會計政策,市凈率會失去可比性; |

|

|

適用范圍 |

這種方法主要適用于需要擁有大量資產、凈資產為正值的企業。 |

(三)市價/收入比率模型

1.基本模型

這種方法是假設影響企業價值的關鍵變量是銷售收入,企業價值是銷售收入的函數,銷售收入越大則企業價值越大。既然企業價值是銷售收入的一定倍數,那么目標企業的價值可以用銷售收入乘以平均收入乘數估計。

由于市價/收入比率的使用歷史不長,不像市盈率和市凈率應用得廣泛和悠久,還沒有一個公認的比率名稱,這里暫且稱之為“收入乘數”。

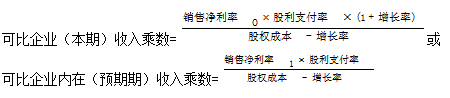

收入乘數=股權市價÷銷售收入=每股市價÷每股銷售收入

目標企業股權價值=可比企業平均收入乘數×目標企業的銷售收入

2.基本原理

驅動因素:銷售凈利率、股利支付率、增長率和股權成本,其中關鍵因素是銷售凈利率。

3.模型的適用性(優缺點)

|

市價/收入比率模型 |

優點 |

(1)它不會出現負值,對于虧損企業和資不抵債的企業,也可以計算出一個有意義的價值乘數; |

|

局限性 |

不能反映成本的變化,而成本是影響企業現金流量和價值的重要因素之一。 |

|

|

適用范圍 |

主要適用于銷售成本率較低的服務類企業,或者銷售成本率趨同的傳統行業的企業。 |

版權聲明:

以上案例內容是職業能力綜合測試試卷(二)小案例,摘選自北京注冊會計師協會編寫的注冊會計師綜合階段輔導書《職業能力綜合測試》案例集,均為北京注冊會計師協會培訓網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。

編輯推薦:2016年注會綜合階段實務案例及重要知識點聚焦(卷一) (卷二)

京公網安備 11010802024103號

京公網安備 11010802024103號