上市公司非公開發行股票的條件:

① 特定發行對象不超過10名;

② 本次發行的股份自發行結束之日起,12個月內不得轉讓;控股股東、實際控制人及其控制的企業認購的股份,36個月內不得轉讓;

③ 發行價格不低于定價基準日前20個交易日公司股票均價的90%;

④ 定價基準日可以為關于本次非公開發行股票的董事會決議公告日、股東大會決議公告日,也可以為發行期的首日。

⑤ 本次發行導致上市公司控制權發生變化的,還應當符合中國證監會的其他規定。

2015年度注冊會計師考試《財務成本管理》教材第十二章 普通股和長期負債籌資

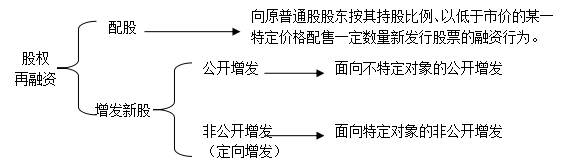

一、股權再融資

(一)配股

|

配股權 |

配股權是指當股份公司為增加公司資本而決定增加發行新的股票時,原普通股股東享有的按其持股比例、以低于市價的某一特定價格優先認購一定數量新發行股票的權利。配股權是普通股股東的優惠權,實際上是一種短期的看漲期權。 配股對參與配股股東財富的影響。 |

|

配股價格 |

配股一般采取網上定價發行的方式。配股價格由主承銷商和發行人協商確定。 |

|

配股條件 |

上市公司向原股東配股的,除了要符合公開發行股票的一般規定外,還應當符合下列規定: (1)擬配售股份數量不超過本次配售股份前股本總額的30%; (2)控股股東應當在股東大會召開前公開承諾認配股份的數量; (3)采用證券法規定的代銷方式發行。 |

|

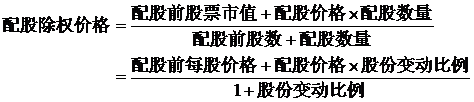

除權價格 |

通常配股股權登記日后要對股票進行除權處理。除權后股票的理論除權基準價格為:

|

|

配股權 價值 |

一般來說,老股東可以以低于配股前股票市價的價格購買所配發的股票,即配股權的執行價格低于當前股票價格,此時配股權是實值期權,因此配股權具有價值。

|

除權價只是作為計算除權日股價漲跌幅度的基準,提供的只是一個基準參考價。如果除權后股票交易市價高于該除權基準價格,這種情形使得參與配股的股東財富較配股前有所增加,一般稱之為“填權”;反之股價低于除權基準價格則會減少參與配股股東的財富,一般稱之為“貼權”。

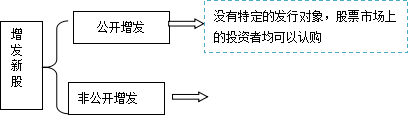

(二)增發新股種類

|

|

公開增發 |

非公開增發 |

|

增發新股的有關規定 |

(1)增發對公司盈利持續性與盈利水平的基本要求是: ①最近3個會計年度連續盈利(扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為計算依據); ②最近3個會計年度加權平均凈資產收益率平均不低于6%(扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為加權平均凈資產收益率的計算依據)。 (2)上市公司公開增發對公司現金股利分配水平的基本要求是: 最近3年以現金方式累計分配的利潤不少于最近3年實現的年均可分配利潤的30%。 (3)除金融企業外,最近1期期末不存在持有金額較大的交易性金融資產和可供出售的金融資產、借予他人款項、委托理財等財務性投資的情形。 |

非公開增發沒有過多發行條件上的限制,一般只要發行對象符合要求,并且不存在一些嚴重損害投資者合法權益和社會公共利益的情形均可申請非公開發行股票。 【提示】對于一些以往盈利記錄未能滿足公開融資條件,但又面臨重大發展機遇的公司而言,非公開增發提供了一個關鍵性的融資渠道。 |

|

增發新股的定價 |

“發行價格應不低于公告招股意向書前20個交易日公司股票均價或前1個交易日的均價”的原則確定增發價格。 |

發行價格應不低于定價基準日前20個交易日公司股票均價的90%。 |

|

增發新股的認購方式 |

通常為現金認購。 |

不限于現金,還包括權益、債權、無形資產、固定資產等非現金資產。 |

版權聲明:

以上案例內容是職業能力綜合測試試卷(二)小案例,摘選自北京注冊會計師協會編寫的注冊會計師綜合階段輔導書《職業能力綜合測試》案例集,均為北京注冊會計師協會培訓網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。

編輯推薦:2016年注會綜合階段實務案例及重要知識點聚焦(卷一) (卷二)

京公網安備 11010802024103號

京公網安備 11010802024103號