中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

在注會綜合階段備考過程中你會遇到難題嗎?自己無法解決的時(shí)候可以跟群里的考友們問一問,添加萬能小北(微信號:bicpaed01)拉你入群,和全國各地注會綜合考生匯聚一群,群策群力,力爭2019年一次通關(guān)注會綜合!

以下是北京注協(xié)培訓(xùn)網(wǎng)注會綜合經(jīng)典班學(xué)員群里,學(xué)員在備考過程中產(chǎn)生了疑問,便在群里發(fā)出了問題。

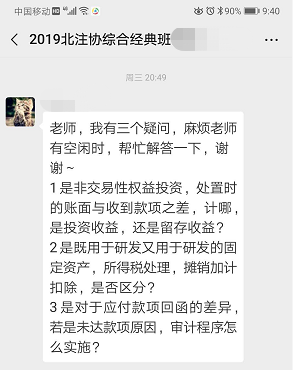

“是非交易性權(quán)益投資,處置時(shí)的賬面與收到款項(xiàng)之差,計(jì)哪,是投資收益,還是留存收益?”

北京注協(xié)培訓(xùn)網(wǎng)注會綜合階段專家團(tuán)隊(duì)的老師及時(shí)給予了解答:

“如果是指定為以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益類別的,差額進(jìn)留存收益。如果未指定,分類為以公允價(jià)值計(jì)量且其變動記入當(dāng)期損益的,處置差額入投資收益。”

無論多晚,你在備考中有任何問題都可以發(fā)到群里來,北京注協(xié)培訓(xùn)網(wǎng)CPA綜合階段實(shí)務(wù)專家組的老師們都在群里哦!

而且即便你沒有問題或者不知道怎么問,也可以看到其它同學(xué)的問題,說不定剛剛好也是你欠缺或者弄不懂的點(diǎn)!

連續(xù)9年全員通關(guān)經(jīng)典班7月5日開課,12天帶你輕松過綜合!

推薦閱讀:

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊會計(jì)師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號