由于2017年CPA考試大綱暫未公布,也導致一些注會考生備考比較迷茫,針對此情況,北京注協培訓網特邀會內專家編寫2017年CPA《審計》考前預習講義,下面是《審計》第4章節重點內容。

第四章 審計抽樣

第一節 審計抽樣的基本概念

二、抽樣風險和非抽樣風險

(一)抽樣風險—結合審計證據的充分性學習

抽樣風險,是指注冊會計師根據樣本得出的結論,可能不同于如果對和對整個總體實施與樣本同樣的審計程序得出的結論的風險。

1.控制測試中的抽樣風險包括信賴過度風險和信賴不足風險。

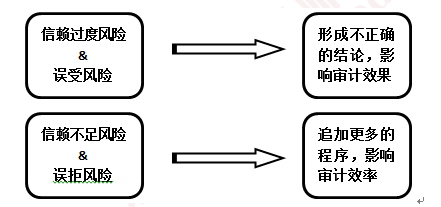

(1)信賴過度風險,是指推斷的控制有效性高于其實際有效性的風險。也可以說,盡管樣本結果支持注冊會計師計劃信賴內部控制的程度,但實際偏差率不支持該信賴程度的風險。

(2)信賴不足風險,是指推斷的控制有效性低于其實際有效性的風險。也可以說,盡管樣本結果不支持注冊會計師計劃信賴內部控制的程度,但實際偏差率支持該信賴程度的風險。

2.在實施細節測試時,注冊會計師也要關注誤受風險和誤拒風險。

(1)誤受風險,是指注冊會計師推斷某一重大錯報不存在而實際上存在的風險。如果賬面金額實際上存在重大錯報而注冊會計師認為其不存在重大錯報,注冊會計師通常會停止對該賬面金額繼續進行測試,并根據樣本結果得出賬面金額無重大錯報的結論。誤受風險影響審計效果,容易導致注冊會計師發表不恰當的審計意見。

(2)誤拒風險,是指注冊會計師推斷某一重大錯報存在而實際上不存在的風險。與信賴不足風險類似,誤拒風險影響審計效率。如果賬面金額不存在重大錯報而注冊會計師認為其存在重大錯報,注冊會計師會擴大細節測試的范圍并考慮獲取其他審計證據,最終注冊會計師會得出恰當的結論。

(二)非抽樣風險

非抽樣風險,是指由于某些與樣本規模無關的因素而導致注冊會計師得出錯誤結論的可能性。

本文是北京注協培訓網原創文章,轉載請注明來自北京注協培訓網。

大禮包:2017年注會《審計》預習講義完整版內容下載鏈接>>>

京公網安備 11010802024103號

京公網安備 11010802024103號